中国太平洋保险(集团)股份有限公司(以下简称“中国太保”)作为中国保险行业的领军企业之一,其业务覆盖广泛,包括寿险、财产险等多个领域。近期,中国太保公布了其两家主要子公司的累计原保险业务收入数据,这一数据不仅反映了中国太保的市场表现,也折射出中国保险市场的整体趋势和挑战。

一、中国太保的业务概况

中国太保成立于1991年,总部位于上海,是中国最早的股份制保险公司之一。经过多年的发展,中国太保已经形成了以寿险和财产险为主体,资产管理、养老保险、健康保险等多元化业务并举的格局。其子公司包括中国太平洋人寿保险股份有限公司(以下简称“太平洋人寿”)和中国太平洋财产保险股份有限公司(以下简称“太平洋财险”),这两家子公司在集团业务中占据核心地位。

二、原保险业务收入的定义与重要性

原保险业务收入是指保险公司通过销售保险产品所获得的保费收入。这一指标是衡量保险公司经营规模和市场竞争力的重要指标之一。对于中国太保而言,原保险业务收入的多少直接关系到其市场地位和盈利能力。

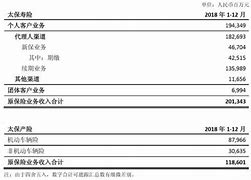

三、太平洋人寿与太平洋财险的业务表现

根据最新公布的数据,太平洋人寿和太平洋财险在报告期内的累计原保险业务收入达到了数百亿元。这一成绩的取得,得益于中国太保在产品创新、服务优化以及市场拓展等方面的持续努力。

太平洋人寿作为集团内最大的寿险公司,其业务收入的增长主要得益于对个人寿险市场的深入挖掘和对产品结构的优化。通过推出符合市场需求的保险产品,太平洋人寿有效提升了客户满意度和市场占有率。

太平洋财险则主要通过加强风险管理和提高服务质量来提升业务收入。面对复杂多变的市场环境,太平洋财险不断优化风险评估模型,提高赔付效率,从而赢得了客户的信任和支持。

四、市场环境与挑战

尽管中国太保及其子公司在原保险业务收入方面取得了显著成绩,但面临的挑战也不容忽视。当前,中国保险市场正面临着监管政策趋严、市场竞争加剧、客户需求多样化等多重压力。随着科技的发展,数字化转型也成为保险公司必须面对的课题。

五、未来展望

展望未来,中国太保将继续深化改革,推动业务创新,加强风险管理,提升服务质量。在数字化转型方面,中国太保将加大对人工智能、大数据等技术的应用,以提高运营效率和客户体验。中国太保还将积极拓展国际市场,寻求更多的增长机会。

六、结语

总体来看,中国太保及其子公司在原保险业务收入方面取得的成就是值得肯定的。面对未来,中国太保需要不断适应市场变化,把握发展机遇,以实现可持续发展和长期价值创造。通过持续的业务创新和服务优化,中国太保有望在中国乃至全球保险市场中保持领先地位。