新会计准则会计科目表

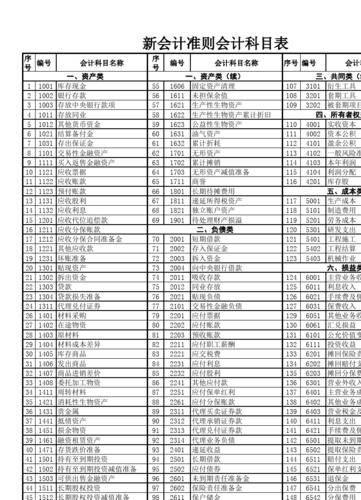

新会计准则对会计科目进行了一些调整,主要体现在以下几个方面:

新会计准则下的会计科目主要在资产、负债、收入、费用和公允价值等方面进行了调整,这些调整主要是为了更好地反映经济活动的真实情况,提高财务报告的透明度和可比性。

在实际操作中,企业应及时了解新会计准则对会计科目的调整情况,进行相应的会计制度和会计软件的调整,确保会计科目的设立和使用符合新的法规要求。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!

新会计准则对会计科目进行了一些调整,主要体现在以下几个方面:

新会计准则下的会计科目主要在资产、负债、收入、费用和公允价值等方面进行了调整,这些调整主要是为了更好地反映经济活动的真实情况,提高财务报告的透明度和可比性。

在实际操作中,企业应及时了解新会计准则对会计科目的调整情况,进行相应的会计制度和会计软件的调整,确保会计科目的设立和使用符合新的法规要求。