新会计准则会计科目业务周转金

-

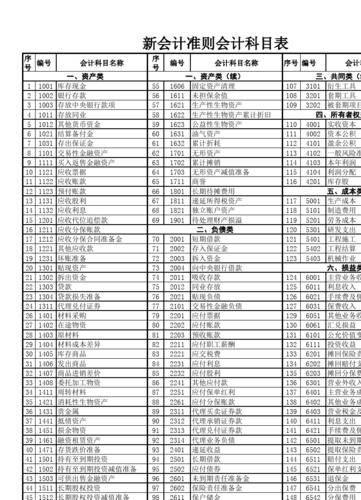

新会计准则会计科目表

新会计准则对会计科目进行了一些调整,主要体现在以下几个方面: 资产部分:新会计准则对资产的分类和确认进行了调整,例如将固定资产和无形资产的分类进行了重新界定,并规定了资产减值准备计提的相关要求。 负债部分:对负债的分类和确认也有所调整,包括对长期借款和应付债券的界定等。 收入部分:新会计准则对收入的确认和计量进行了详细的规定,强调了收入与商品销售、劳务收入、利息收入和租赁收入等的区别,并明确了相关会计处理。 费用部分:调整了费用的确认和分类标准,包括将一些后期费用纳入资产成本,以及对于各类费用的计提和确认规...